El Senado dio sanción definitiva los proyectos de Impositiva y Avalúo 2026

El Gobierno de Mendoza mantiene la reducción de alícuotas, actualiza valuaciones con criterios modernos y mantiene beneficios para quienes cumplen con sus obligaciones tributarias.

La Cámara de Senadores aprobó de forma definitiva los proyectos de Avalúo e Impositiva para el ejercicio 2026, que establecen las alícuotas, mínimos, límites y coeficientes de los principales tributos, además de los valores de las tasas retributivas del Estado. Las iniciativas buscan consolidar el alivio fiscal, modernizar el sistema tributario y garantizar los recursos necesarios para sostener los servicios esenciales.

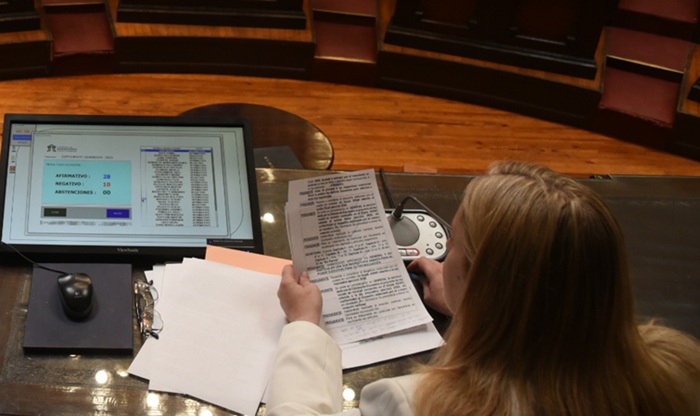

Luego de un extenso debate, los proyectos fueron sometidos a votación, por lo que el proyecto de Impositiva fue aprobado por 28 votos a favor y 10 en contra; en tanto que la propuesta de Avalúo Fiscal fue ratificada por 27 votos a favor y 11 en contra. De esta manera, ambos proyectos fueron remitidos al Poder Ejecutivo para su posterior promulgación.

La fundamentación de los proyectos señala que se da continuidad a una política de reducción de la presión impositiva, acompañada del orden de las cuentas públicas, como motor para incentivar la inversión, el empleo y el cumplimiento voluntario de los contribuyentes. La reducción de la presión fiscal, junto con un manejo sostenible de las finanzas provinciales, generará mayor inversión y generación de empleo en el mediano y largo plazo.

El tratamiento de ambos proyectos se dio de manera conjunta, teniendo en cuenta que el Avalúo constituye la base para la determinación del Impuesto Inmobiliario.

Avalúo

La Ley establece la metodología, valores y parámetros aplicables para la determinación del Avalúo Fiscal de los bienes inmuebles ubicados en la provincia. Se revisó y armonizó la clasificación de uso del suelo y se llevó a cabo un proceso de rezonificación de parcelas. En el marco de la Modernización e Innovación de la Administración Tributaria Mendoza (ATM), se mantiene el método catastral para la valuación masiva basado en inteligencia artificial, que calcula el valor unitario de tierra (VUT) de inmuebles urbanos e interfase, y el valor único total del inmueble (VUI) para los ubicados en zonas rurales, mediante los Mapas de Valores Generales elaborados por el Observatorio del Mercado Inmobiliario de Mendoza (OMIM).

La adecuación de las valuaciones a valores de mercado permitirá mejorar la base imponible y la equidad tributaria del Impuesto Inmobiliario, generando un tributo menos distorsivo y fortaleciendo la recaudación provincial.

Impositiva

El proyecto de Ley Impositiva destaca que el Gobierno de Mendoza ha implementado medidas de alivio fiscal durante los últimos diez ejercicios. Entre ellas, un plan plurianual de reducción de alícuotas del Impuesto sobre los Ingresos Brutos, la valuación de impuestos patrimoniales basada en valores de mercado y la reducción progresiva de la carga del Impuesto de Sellos, con el objetivo de alcanzar una alícuota general del 0% en 2030.

Principales medidas

Impuesto sobre los Ingresos Brutos

- Servicios conexos a la agricultura, caza, silvicultura y pesca: reducción de la presión fiscal del 13% respecto a 2025.

- Servicios relacionados con la explotación de minas y canteras: baja de 0,5 puntos porcentuales, equivalente a un alivio del 11%.

- Servicios conexos a la industria: reducción de entre 0,5 y 1,25 puntos, equivalente a una disminución del 11% al 29%.

- Gastronomía y hotelería: reducción de 0,25 puntos porcentuales, equivalente a una baja de entre el 6% y el 13%.

Impuesto de Sellos

Se mantiene la reducción gradual de la alícuota general, que en 2026 será del 1%, lo que representa una disminución del 20% respecto al año anterior.

Las alícuotas especiales, como las aplicables a la inscripción de vehículos 0 km, transferencia de inmuebles y operaciones financieras o de maquinaria agrícola, también se reducirán 0,25 puntos porcentuales, equivalente a una baja de entre 11% y 14%.

Impuesto Automotor

Se actualizan los rangos por inflación proyectada en el Presupuesto Nacional, manteniendo las categorías y alícuotas.

- Se crea un Pago Único Liberatorio para motovehículos de hasta $10.000.000 y autos, camiones, camionetas y furgones de hasta 4.000 kg, modelo 2005 o anterior, que permitirá cancelar el tributo de forma definitiva, quedando exentos del pago en los ejercicios siguientes.

- Se mantienen beneficios para vehículos híbridos y eléctricos, con una reducción del 50% siempre que no tengan deuda de ejercicios anteriores.

Los valores se ajustarán según publicaciones periódicas de ACARA u otras fuentes oficiales disponibles al momento de la facturación de la primera cuota.

Impuesto Inmobiliario

Se implementan modelos de valuación masiva basados en inteligencia artificial, adaptando la clasificación del suelo a la Ley de Ordenamiento Territorial: urbano, interfase y rural.

Los inmuebles rurales serán valuados por IA en 2026, mientras que los clasificados como interfase se evaluarán mediante el modelo urbano.

Se continuará utilizando la metodología surgida del OMIM, incorporando parcelas rurales y de secano.

Tasas Retributivas

Se actualizan los valores de las tasas provinciales, eliminando las obsoletas o duplicadas para simplificar el sistema.

Modificaciones al Código Fiscal

Incluye exenciones en Inmobiliario para inmuebles ilegítimamente desposeídos, adecuaciones en Automotor para el Pago Único Liberatorio y ajustes de redacción en Sellos para clarificar exenciones.

Beneficios para contribuyentes cumplidores

Se mantienen los beneficios del ejercicio 2025:

- 10% de descuento para quienes tengan cancelado el impuesto al 31 de diciembre de 2025.

- 10% adicional para quienes lo hubieran cancelado al 31 de diciembre de 2024.

- 5% de descuento para quienes abonen el total anual en término.

- 10% adicional para contribuyentes sin deuda vencida al 31 de diciembre de 2025.